特別徴収税額の納期の特例

給与の支払いを受ける従業員が常時10人未満である場合には、「納期の特例に関する申請書」を提出し、市長の承認を受けることで、給与の支払いの際に徴収した税額を12月と、翌年6月の年2回に分けて納入することができる制度です。この制度の利点として経理担当者の負担が軽くなることがあげられます。

申請が承認された場合は、毎年度特例が継続されます。給与の支払いを受ける従業員が10人以上になった場合など、特例の承認を取り消す場合は「納期の特例の要件を欠いた場合の申請書」を提出してください。

2021年10月、提出書類を更新しました。

注意事項

常時10人未満かどうかは雇用形態ではなく、通常期の業務運営にあたっている人数で判断します。

なお、次のような場合には、申請の却下または取消しとなることがありますのでご注意ください。

- 従業員等の給与の支払いを受ける者が、常時10人未満であると認められない場合

- 現在市税の滞納があり、その滞納分の徴収が市において著しく困難であると判断した場合、など

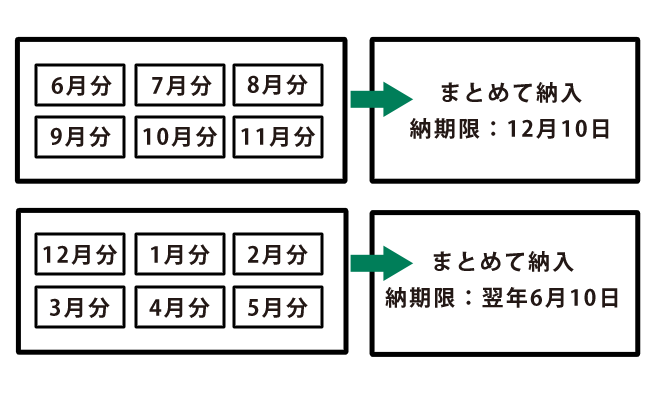

納期限

- 6月分から11月分の納期限:12月10日

- 12月分から翌年5月分の納期限:翌年6月10日

ただし、12月10日や翌年6月10日が土曜日・日曜日・祝日にあたるときは、次の平日が納期限となります。

提出書類

特別徴収した市民税・県民税を年2回に分けて納入する特例を申請する場合

申請月以降の分について承認となります。その月の20日ごろまでに申請してください。

特例の承認を取り消す場合

このページに関するお問い合わせ

総務部 課税課

〒314-0192 茨城県神栖市溝口4991-5 本庁舎2階

電話:0299-90-1134 FAX:0299-90-1256

メール:kazei@city.kamisu.ibaraki.jp

市民税グループ 電話:0299-90-1134

資産税グループ 電話:0299-90-1135

市へのご意見・ご要望について

回答を希望するお問い合わせ・ご意見は、このページの「お問い合わせ」に記載されている担当部署へ直接お問い合わせいただくか、または、次のリンク先をご確認いただき、ご意見・ご要望をお寄せください。回答にはお名前と連絡先が必要になります。