被災代替住宅用地に係る固定資産税の特例

2026年4月、最新の情報に更新しました。

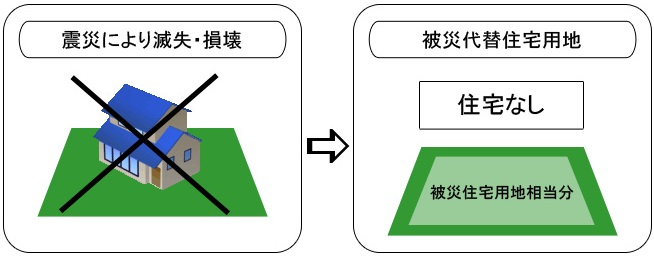

特例の概要

被災住宅用地の所有者等が代替土地を2027年3月31日までの間に取得した場合、当該土地のうち被災住宅用地相当分について、取得後3年度分、住宅用地(被災代替住宅用地)とみなし、住宅用地の課税標準の特例措置を受けることができます。

特例の内容

特例の適用期間

代替土地を取得した年の翌年から3年間、住宅用地の特例を受けられます。

なお、被災住宅用地に係る固定資産税の特例と併用できます。

住宅用地に対する課税標準の特例

住宅用地に対しては、その面積に応じて小規模住宅用地と一般住宅用地に分けて特例措置が適用されています。

- 小規模住宅用地

- 価格の6分の1が課税標準額となります

- 一般住宅用地

- 価格の3分の1が課税標準額となります

住宅用地に対する課税標準の特例の詳細については、次のページをご確認ください。

特例対象者

次のいずれかに該当する方であること。

- 被災年度に係る賦課期日(2011年1月1日)における住宅用地の所有者(共有の場合は、共有者)

- 個人の場合:2011年3月11日以後に住宅用地の全部または一部を取得した相続人、または三親等以内の同居人

- 法人の場合:合併法人または分割継承法人

代替住宅用地の要件

次のすべての要件を満たすもの。

- 被災住宅の被害の程度(り災証明書における被害判定)が半壊以上であること

- 被災住宅用地が、2011年度において住宅用地の特例を受けていた土地であること

- 特例を受けたい土地については、被災住宅用地の所有者等が、被災住宅用地の代替の目的で、2011年3月11日から2027年3月31日までの間に取得した土地であること

- 被災住宅を取壊し、または被災住宅用地を売却等により処分していること

- 特例を受けたい土地が、賦課期日において家屋または構造物の敷地に供されていないこと(今後住宅を建築する予定であること)

特例の申告について

特例の申告を受けたい方は、代替土地を取得した年の翌年の1月31日までに、所定の申告書に必要書類を添付して提出してください。

申告書の様式は、次のリンク先からダウンロードすることができます。

必要書類

- 被災代替住宅用地に係る固定資産税の特例申告書

- り災証明書の写し

- 被災住宅用地が2011年度において住宅用地の特例を受けていたことを証する書類 (納税通知書の課税明細書など)

- 被災住宅を取壊し、または被災住宅用地について売却等の処分をしたことを証明する書類 (解体契約書、売買契約書など)

- 被災住宅用地および代替土地の地積を証する書類 (土地の登記事項証明書など)

- 代替土地を住宅用地として使用する予定である旨を約する書類

- 特例対象者が相続人、三親等内同居人、または関係法人である場合は、その要件を証する書類 (戸籍謄本、法人の登記事項証明書など)

このページに関するお問い合わせ

総務部 課税課

〒314-0192 茨城県神栖市溝口4991-5 本庁舎2階

電話:0299-90-1134 FAX:0299-90-1256

メール:kazei@city.kamisu.ibaraki.jp

市民税グループ 電話:0299-90-1134

資産税グループ 電話:0299-90-1135

市へのご意見・ご要望について

回答を希望するお問い合わせ・ご意見は、このページの「お問い合わせ」に記載されている担当部署へ直接お問い合わせいただくか、または、次のリンク先をご確認いただき、ご意見・ご要望をお寄せください。回答にはお名前と連絡先が必要になります。