滞納処分

滞納の状態が続いた場合、「国税徴収法」や「地方税法」などの規定に基づき、所有財産(不動産・預貯金・給与など)の差し押さえをおこないます。差し押さえた不動産は公売などにかけ、未納分の市税にあてています。

市としては、皆様の自主的な納付をお願いしていますが、納付いただけない場合、税負担の公平を期するため、やむを得ず滞納処分をおこなうことになります。

このようなことにならないためにも、必ず市役所納税課まで納付についてご相談ください。

参考:地方税法第331条(市町村民税に係る滞納処分)

1.市町村民税に係る滞納者が次の各号の一に該当するときは、市町村の徴税吏員は、当該市町村民税に係る地方団体の徴収金につき、滞納者の財産を差し押さえなければならない。

- 滞納者が督促を受け、その督促状を発した日から起算して10日を経過した日までにその督促に係る市町村民税に係る地方団体の徴収金を完納しないとき。

- 滞納者が繰上徴収に係る告知により指定された納期限までに市町村民税に係る地方団体の徴収金を完納しないとき。

市税の納め忘れはありませんか?

「納税は教育・労働とともに国民の三大義務の一つです。」

市税を納めなかったときは

「納め忘れた」「納められない」「納めたくない」

もしあなたが市税などを納めなかった場合、どうなるのでしょうか?

納期限を過ぎると市税等の延滞金が加算され、さらに未納の場合、貴重な財産(預貯金、不動産、給与など)が差し押えられる場合もあります。

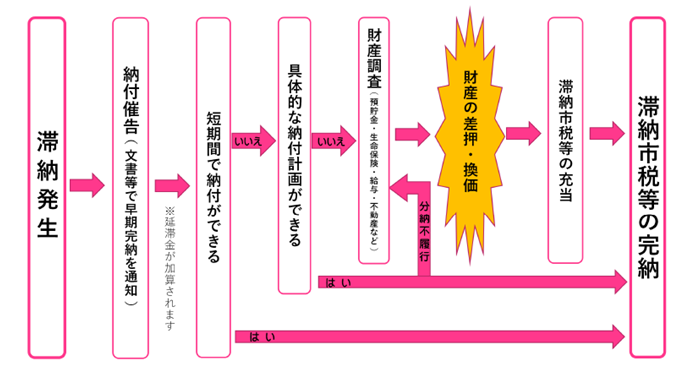

滞納発生から完納までの流れ

滞納が発生したら、まずは文書などで早期完納を通知(納付催告)します。短期間で納付ができたら、完納となります。

短期間で納付ができない場合は具体的な納付計画を立て、納付します。

この納付計画が立てられない場合、預貯金・生命保険・給与・不動産などの財産調査をおこないます。計画を立てたにも関わらず分納不履行となった場合にも財産調査をします。

財産調査後、財産の差し押さえや換価をし、滞納市税等に充当します。これにより、完納となります。

公平な納税のために

滞納となっている税金を放置しておくことは、納期限内にきちんと納付していただいている大多数の善良な納税義務者との公平性を欠くことになります。また、滞納が多くなることは、市の財政を圧迫し、住民サービスに支障をきたすことにもなりかねません。

このようなことから市では、納付できる資力がありながら納付しない滞納者に対し、滞納処分を強化しています。

滞納処分、その前に!

市では、やむを得ない理由で一時的に税金の納付が困難な方と、資力がありながら未納となっている滞納者を見極め、財産調査(預貯金、生命保険、不動産の所有状況、勤務先への給与支給状況の調査など)とそれらに対する差し押さえを強化しています。

やむを得ない理由で税金の納付が困難な方は納税課までご相談ください。

また、茨城租税債権管理機構への徴収委託や差し押さえ財産の公売による換価などもおこなっております。

茨城県租税債権管理機構とは、市町村から依頼を受け、滞納処分にともなう徴収業務をおこなう組織です。県内の市町村で構成され、茨城県が支援をおこないます。

今後も、悪質な滞納事案には毅然とした対応をし、滞納処分をおこなうなど、納期限内に納税をしていただいている大多数の皆さんとの公平性を保つため、一層の滞納整理に努めます。

自動車差押さえ(タイヤロック方式)の導入

平成20年度から従来の差し押さえに加えて自動車の差し押さえをおこなっています。税金を納付できる資力を持ちながら、再三の催告にも応じない悪質な滞納者に対しておこないます。

なお、差し押さえた自動車は、運行・使用をさせないための措置としてタイヤロックを装着し滞納者等に保管命令をおこない、それでも納税されないときは引き揚げて公売をおこないます。

タイヤロック・公示書と公示書装着例

タイヤロック装着例

このページに関するお問い合わせ

総務部 納税課

〒314-0192 茨城県神栖市溝口4991-5 本庁舎2階

電話:0299-90-1122 FAX:0299-90-1256

メール:nozei@city.kamisu.ibaraki.jp

管理グループ 電話:0299-90-1122

現年対策グループ 電話:0299-90-1136

滞納整理グループ 電話:0299-90-1037

税外収入対策グループ 電話:0299-90-1260

市へのご意見・ご要望について

回答を希望するお問い合わせ・ご意見は、このページの「お問い合わせ」に記載されている担当部署へ直接お問い合わせいただくか、または、次のリンク先をご確認いただき、ご意見・ご要望をお寄せください。回答にはお名前と連絡先が必要になります。